Bruxelles Finances et Budget

Iris Tower

Place Saint-Lazare 2

1035 Bruxelles

Pour les questions spécifiques concernant le budget :

budget@sprb.brussels

Pour les questions concernant le suivi des factures :

compta@sprb.brussels

Votre partenaire dans la gestion durable des finances publiques régionales

Bruxelles Finances et Budget est chargée de toutes les missions liées au budget, à la comptabilité et aux finances régionales, en ce compris l’organisation du contrôle :

- assister le Ministre des Finances et du Budget et le Gouvernement régional dans le développement et la mise en œuvre des choix politiques en matière financière et budgétaire ;

- gérer et contrôler le budget de l’entité régionale : élaboration, exécution, monitoring ;

- gérer la comptabilité et consolider les comptes de l’entité régionale ;

- gérer la trésorerie régionale ;

- gérer la dette régionale : gérer la dette directe et les dettes garanties, centraliser les trésoreries des organismes administratifs autonomes (OAA) ;

- traiter le contentieux financier ;

- participer à l’élaboration et à l’adaptation des textes légaux et réglementaires ;

- réaliser le contrôle budgétaire, comptable, financier, des engagements et des liquidations, de gestion et de la bonne gestion financière ;

- mettre l’expertise budgétaire, comptable, financière et de contrôle à disposition des partenaires et clients.

Notre organisation se caractérise par sa taille humaine, sa diversité et son expertise dans les domaines variés des finances publiques régionales. Chaque jour, ses collaborateurs, compétents et motivés, mettent leur talent au service de la réalisation des objectifs communs. De façon intègre, solidaire et respectueuse, ils s’appliquent à réaliser leurs missions afin de répondre au mieux aux besoins de nos partenaires.

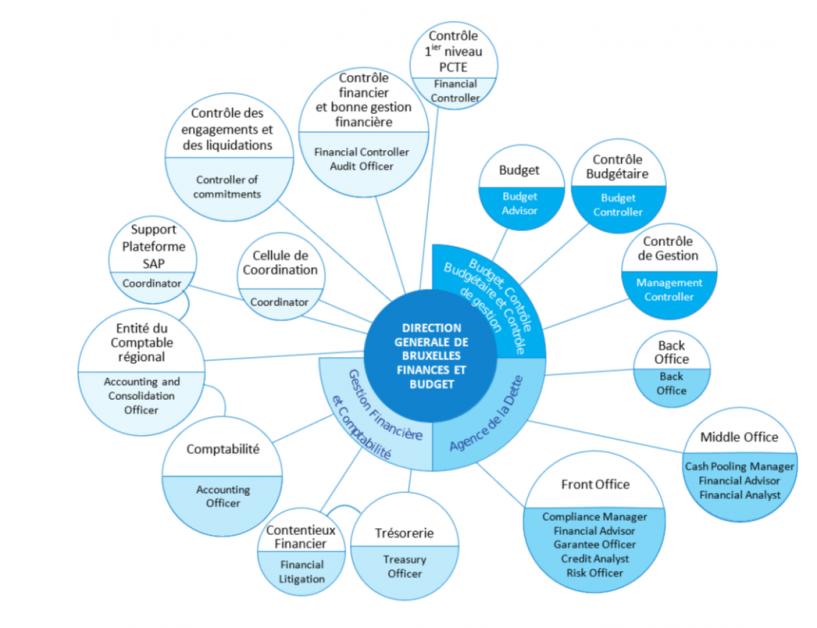

Organisation

Budget, Contrôle budgétaire et Contrôle de gestion

Le Service du Budget, du Contrôle budgétaire, et du Contrôle de Gestion gère et contrôle le budget de l’entité régionale au service du Gouvernement et du ministre du Budget. Il élabore, porte et développe le contrôle de gestion, le contrôle budgétaire et le reporting budgétaire et comptable, et apporte son soutien permanent au Gouvernement dans l’élaboration du budget, en menant des actions qui améliorent le système de suivi et d’exécution. Le Service se compose de la Direction du Budget, de la Cellule Contrôle budgétaire et de la Cellule Contrôle de gestion.

La Direction du Budget organise pour l’entité régionale l’établissement du budget (initial et ajustements) et toutes modifications budgétaires (nouvelles ventilations et dépassements des crédits).

La Cellule Contrôle budgétaire optimise la gestion budgétaire et joue un rôle important dans la maîtrise des finances publiques en général (contrôle de conformité à la politique budgétaire, et contrôle dans le sens de l’utilisation efficace et efficiente des ressources disponibles).

La cellule Contrôle de gestion rédige depuis 2014, les instructions pour les notes d’orientation et, ensuite, pour les lettres d’orientation annuelles. Elle accompagne la mise en œuvre du rapportage (plan opérationnel, rapport trimestriel et rapport annuel) des SPRB’s et des OAA.

Agence de la Dette

L’Agence de la Dette est un service financier au service de l’entité régionale et du Gouvernement de la Région, créé au sein de Bruxelles Finances et Budget en 2O14. L’Agence régionale de la Dette, mise en place au sein de Bruxelles Finances et Budget, a comme priorité de mener des actions permettant d’assurer le financement futur de la Région, tout en minimisant le risque de manque de liquidités.

Elle comprend un Front Office, un Middle Office et un Back Office, reflétant une stricte séparation des métiers.

Le Front Office assure le financement de la Région à court terme (opérations de plus de 33 jours) et à long terme en faisant appel à différents outils de financement extérieur, principalement via la conclusion d’opérations en temps réel sur les marchés financiers internationaux.

Il gère aussi le portefeuille des dettes garanties par la Région. Depuis 2O14, de nouvelles garanties sont octroyées sur base d’une analyse crédit poussée. Les entités bénéficiaires sont individuellement suivies sur base d’un système avancé afin de pouvoir prévenir le risque de défaut sur les passifs qui sont garantis par la Région.

Le Middle Office assure l’analyse et le reporting des données financières de la gestion du portefeuille de la dette directe et collecte les informations nécessaires à l’établissement et à l’analyse des garanties octroyées par la Région sur les emprunts pris par des organismes régionaux, ainsi que de la dette consolidée au sens de la norme de la Securities and Exchange Commission (SEC).

Il réalise des études financières à portée régionale et rédige des rapports officiels transmis au Ministre des Finances et du Budget, au Gouvernement, au Parlement bruxellois, ainsi qu’aux Agences de notation, aux institutions participant à la centralisation financière et aux acteurs du marché financier

Le Back Office assure la liquidation de toutes les dépenses liées à la gestion de la dette directe et contrôle la perception effective de toutes les recettes liées à l’activité de l’Agence de la Dette.

Le Centre de coordination financière pour la Région de Bruxelles-Capitale (CCFB)

Le Middle Office de l’Agence de la Dette gère le CCFB, qui centralise plus d’un milliard de trésoreries régionales résultant de l’activité de 2O institutions.

Gestion financière et comptable

La Direction de la Comptabilité centralise et comptabilise les recettes, les dépenses ainsi que les opérations diverses. Elle produit également le système d’information comptable et prépare et présente le compte général des services du Gouvernement. Elle joue un rôle important dans la mise en œuvre de la simplification administrative en acceptant depuis juillet 2016 les factures électroniques.

La Direction de la Trésorerie a pour mission de régler tous les ordres de paiement (factures, aides, subventions, dettes, etc.) émis par le Service public régional de Bruxelles. Sa priorité est de mener des actions visant à développer un système de prise de décision en matière de financement à court terme, et de renforcer son rôle de centre d’expertise et de conseil dans ses différents domaines de compétences (exécution et contrôle de procédures de paiement, réseau des correspondants de trésorerie, prévisions financières à court, moyen et long termes, financement à court terme) afin d’optimiser la gestion des paiements et le financement à court terme des services du Gouvernement.

La Direction du Contentieux assure la gestion, l’exécution et la signature des paiements lorsqu’ils ne peuvent être acquittés au bénéficiaire initial, en raison d’obstacles soit juridiques soit administratifs. Ces dossiers requièrent une attention particulière et sont donc retirés du circuit de paiement normal. La Direction du contentieux se charge de la bonne analyse de ces dossiers. Dans ce cadre, elle met son expertise à la disposition de l’ensemble des acteurs institutionnels de la Région.

Direction générale

L’Entité du comptable régional est chargée de tenir la comptabilité conformément aux prescrits légaux et de présenter le compte général des Services du Gouvernement, préparé par la Direction de la Comptabilité, à la Cour des comptes. Elle prépare le compte consolidé de l’entité régionale constitué du compte des Services du Gouvernement et des comptes des 24 organismes administratifs autonomes (OAA). Elle a comme objectif de mener des actions visant à optimaliser les processus de réalisation du compte consolidé et les procédures comptables de l’entité régionale en renforçant son rôle de centre d’expertise et de conseil en matière de comptabilité générale et analytique pour garantir une plus grande transparence du patrimoine et de la situation financière de l’entité régionale.

Le Contrôle des engagements et des liquidations des SPRB’s désigné par le Gouvernement de la Région de Bruxelles-Capitale, est chargé de veiller à ce que les crédits budgétaires votés ne soient pas dépassés. Il veille également à ce que l’imputation d’une dépense qui lui est soumise corresponde à l’allocation de base (article budgétaire) appropriée ainsi qu’au respect des procédures d’octroi des subventions ou de passation des marchés publics. Son périmètre d’intervention comprend le Service public régional de Bruxelles ainsi que les Organismes Administratifs Autonomes (OAA) qui ont choisi de lui déléguer cette mission.

La Direction Contrôle financier et bonne Gestion financière, en tant qu’organe de contrôle, est rattachée à la Direction générale de Bruxelles Finances et Budget. Son périmètre d’intervention comprend le Service public régional de Bruxelles ainsi que les Organismes Administratifs Autonomes (OAA) qui ont choisi de lui déléguer les missions d’organe de surveillance et de contrôle de la bonne gestion financière.

Elle participe à l’amélioration de la qualité de l’information financière, de la gestion et de la prise de décision, et d’une manière générale à une meilleure gouvernance.

Cette Direction est composée de trois cellules et encadre une cellule quant à elle rattachée à la Direction générale, à savoir la cellule Contrôle de Premier Niveau des Programmes de Coopération Territoriale (PCTE).

La Cellule Contrôle de la bonne Gestion financière assure le contrôle de la bonne gestion financière, en ce compris les subventions régionales. Ce contrôle ne porte pas uniquement sur la dépense publique au regard de la simple consommation des crédits budgétaires mais bien au regard des objectifs assignés, des moyens disponibles et des résultats escomptés.

La Cellule Contrôle financier des comptables-trésoriers et des attachés économiques et commerciaux assure la mission d’Organe de Surveillance pour les services du Gouvernement de la Région de Bruxelles-Capitale et pour certains OAA de première et seconde catégorie. À ce titre, elle est chargée de veiller au respect de la législation et des règlements par les comptables-trésoriers et les mandataires.

Elle assure également la désignation des comptables-trésoriers et leur apporte un soutien logistique, en leur prodiguant des conseils. Elle contrôle les demandes d’avances de fonds présentées par les régisseurs d’avance ainsi que les comptes de gestion des comptables-trésoriers et des attachés économiques et commerciaux afin de vérifier la légalité ainsi que la régularité des dépenses exposées, avant de les transmettre à la Cour des comptes.

En qualité de point de contact unique, elle gère les comptes financiers et les moyens de paiement en collaboration avec le Caissier régional.

La cellule Contrôle des Fonds Structurels Européens exerce en tant qu’Autorité de Certification le contrôle des subventions accordées dans le cadre du Fonds Européen de Développement Régional (FEDER).

L’Autorité de Certification réalise ses travaux de certification des dépenses cofinancées dans le cadre du programme du Fonds Européen de Développement Régional (FEDER) et introduit auprès de la Commission européenne les demandes de paiement correspondantes dans les délais prévus. L’Autorité de Certification rédige également les comptes annuels et y intègre les corrections financières constatées par l’Autorité d’Audit.

La cellule Contrôle de Premier Niveau des Programmes de Coopération Territoriale (PCTE) exerce le contrôle de premier niveau des subventions accordées aux porteurs de projets bruxellois pour leur participation dans le cadre de projets financés par les PCTE.

Elle effectue les contrôles sur pièces et éventuellement sur place des subventions accordées aux bénéficiaires conformément aux réglementations régionale, nationale et européenne, rédige un rapport de contrôle sur les plateformes européennes prévues à cet effet et facture les services prestés aux bénéficiaires à un taux fixe de 2,5% des montants contrôlés.

La Cellule support aux unités et organismes (CSU) est chargée du suivi de l’intégration des organismes dans la plateforme SAP régionale. Elle joue un rôle de planification, coordination, de support et de gestion de projets dans le développement et la mise en œuvre de la plateforme SAP régionale pour les organismes qui y adhèrent.

La Cellule de coordination (COO) assure un support aux unités administratives de BFB en matière de gestion des ressources humaines, d’assistance juridique, de communication et de projets. Elle coordonne et suit le plan d’actions de gestion global de BFB afin d’impulser une vision commune pour l’Administration et renforcer les liens avec toutes les parties prenantes, dont les partenaires.

Publications

Législation

Législation régionale

Cadre régional général

Dérogations aux articles 100 à 103 de l’OOBCC

Signatures et actes du Gouvernement

Budget et contrôle budgétaire

- Arrêté du GRBC du 16 décembre 2021 relatif au contrôle budgétaire, à l’établissement du budget, aux modifications du budget et au monitoring de l’exécution du budget de l’entité régionale

- Arrêté du GRBC du 13 juillet 2006 relatif au cycle budgétaire, à la structure de l’ordonnance budgétaire, à l’exposé général du budget et aux justifications du budget

- Arrêté du GRBC du 13 juillet 2006 relatif au contrôle administratif et budgétaire ainsi qu’à l’établissement du budget

Compte général

- Arrêté du GRBC du 15 juin 2006 portant sur les composantes analytiques de la comptabilité générale

- Circulaire du 14 décembre 2020 du Ministre des Finances et du Budget visant à faire appliquer les règles comptables prévues par l’ordonnance organique du 23 février 2006 portant les dispositions applicables au budget, à la comptabilité et au contrôle

- Tableau 1 Comptes PCN

- Tableau 2 Amortissement

- Arrêté du Gouvernement de la Région de Bruxelles-Capitale du 23 mai 2013 établissant les modalités de consolidation dans le cadre de la présentation du compte général de l’Entité régionale

Engagements et liquidations

- Arrêté du GRBC du 15 juin 2006 relatif à l’engagement comptable, à la liquidation et au contrôle des engagements et des liquidations

- Arrete Du Gouvernement De La Region De Bruxelles-capitale du 17/10/2013 arrete du gouvernement de la region de bruxelles-capitale portant designation de fonctionnaires du service public regional de bruxelles en qualite de controleur des engagements et des liquidations (openjustice.be)

- Arrete Du Gouvernement De La Region De Bruxelles-capitale du 21/01/2021 arrete du gouvernement de la region de bruxelles-capitale portant designation des controleurs des engagements et des liquidations dans les organismes administratifs autonomes (openjustice.be)

Contrôle

Acteurs financiers

Gestion des engagements garantis

Gender budgeting

Dette

- 30 AOUT 2019 – Arrêté ministériel du relatif à la commission de stratégie financière

- Arrêté ministériel portant délégation de pouvoirs en matière de gestion de la dette régionale directe et délégation de signature du 12/06/2020

Législation européenne

Cadre budgétaire européen

Pacte de stabilité et de croissance

- RÈGLEMENT (CE) n° 1466/97 DU CONSEIL du 7 juillet 1997 relatif au renforcement de la surveillance des positions budgétaires ainsi que de la surveillance et de la coordination des politiques économiques

- RÈGLEMENT (CE) n° 1467/97 DU CONSEIL du 7 juillet 1997 visant à accélérer et à clarifier la mise en œuvre de la procédure concernant les déficits excessifs

Le Programme national de réforme

Chaque année, les États membres mettent au point un Programme national de réforme (PNR) qui décrit les progrès réalisés sur la voie des objectifs. Sur la base du PNR, la Commission européenne a formulé des recommandations à l’attention des États membres.

Pour l’année 2021, le PNR a été intégré au plan national pour la relance et la résilience. Ce plan national contient un ensemble de réformes et de projets d’investissement visant à remédier aux conséquences économiques et sociales de la coronapandémie et à rendre l’économie et la société plus durables et plus résistantes.